Wenn es um persönliche Finanzen geht, haben die Menschen viele Fragen. Die wichtigste ist, in welche Art von Altersvorsorge sollten sie investieren? Private Altersvorsorgen bieten Ihnen auf unterschiedlichste Weise die Möglichkeit, nach dem Renteneintritt oder der Pensionierung ein sicheres Einkommen zu erzielen. Hierzu ist ein persönliches Gespräch mit dem Kunden unerlässlich, um seine Ziele und Wünsche zu erfahren!

Welche Versicherungsprodukte gibt es in der Altersvorsorge?

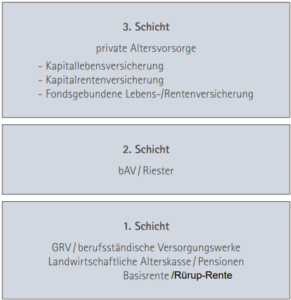

Es gibt viele verschiedene Arten von Rentenversicherungen, welche aus dem „3 Schichten-Modell“ (Alterseinkünftegesetz) ausgewählt werden können. Jede Schicht hat Ihre Besonderheiten und sollte vorab ausführlich besprochen werden, um die definierten Ziele zu erreichen. Zu den beliebtesten Optionen gehören die Fondsgebundene Rentenversicherung (Fondspolice), die Rürup-Rente, Riester-Rente und die betriebliche Altersvorsorge. In vielen Fällen gibt es verschiedene Zuzahloptionen, von denen Sie profitieren.

Fondsgebundene Rentenversicherung (Fondspolice)

Die Fondsgebundenen Rentenversicherungen erfreuen sich aufgrund dem schon lange anhaltenden Niedrigzinsniveau wachsender Beliebtheit. Unterfüttert mit kostengünstigen ETF’s (Exchanged Trusted Fonds) oder ausgewählten Aktienfonds steht der Vermö-gensbildung und Altersvorsorge nichts mehr im Wege. Diese Anlageformen sind in der 3. Schicht beheimatet.

Riester-Rente

Die Riester-Rente basiert auf der Idee des „Sparens fürs Alter“. Die Bundesregierung hat dieses System eingeführt, um ihren Bürgern zu helfen, Geld für die Altersvorsorge zu sparen. Der Vorteil ist, dass dies dazu beiträgt, das Renteneinkommen zu erhöhen und die Abhängigkeit von den Sozialversicherungssystemen zu verringern. Zudem gibt es vom Staat eine Grundzulage und für jedes Kind eine Kinderzulage. Auch steuerlich kann die Riester-Rente interessant sein. Ist der Steuervorteil höher als die Summe alle staatlichen Zulagen, wird die Differenz bei der Einkommenssteuer erstattet. (Günstigerprüfung). Als Berufseinsteiger bekommen Sie sogar noch einen Bonus dazu, wenn Sie noch keine 25 Jahre alt sind. Sie kann auch als Bausparvertrag oder als Fondssparplan abgeschlossen werden.

Rürup-Rente (Basis-Rente)

Die Rürup-Rente ist ebenfalls eine private Rentenversicherung mit staatlicher, steuerlich begünstigter Förderung. Es ist eine Art Grundrente, die Arbeitnehmern in Deutschland angeboten wird. Vorteile sind, dass sich bei der Rürup-Rente die Beitrage steuerlich absetzen lassen, zudem handelt es sich zumindest bis zur Rentenzahlung um eine insolvenzgeschützte Rentenform, die optimal zur finanziellen Absicherung im Ruhestand eingesetzt werden kann, wobei die ausgezahlte Rente sehr gering und nachgelagert besteuert wird. Die Auszahlung erfolgt als monatliche Rente (Leibrente). Nachteile sind, dass bei der späteren Rentenzahlung der Insolvenzschutz verfällt. Leider sind auch Auszahlungen, solange die Aufschubdauer läuft oder eine einmalige Komplettauszahlung, nicht möglich. Bei der Auszahlung erfolgt die Besteuerung, anteilig je nach Renteneintritt.

Betriebliche Altersvorsorge (BAV)

Die betriebliche Altersversorgung bezeichnet Leistungen die Arbeitnehmern aus Anlass des Arbeitsverhältnisses von ihrem Arbeitgeber zugesagt bekommen. Dabei kann der Arbeitgeber sich für einen der fünf Durchführungswege entscheiden:

- Pensionszusage

- Unterstützungskasse

- Pensionsfonds

- Pensionskasse

- Direktversicherung

Die betriebliche Altersversorgung ist eine Form der leistungsorientierten Altersversorgung, bei der Ihr Arbeitgeber Zuzahlungen leistet. Die Beiträge zur BAV setzen sich aus dem Eigenanteil und dem Arbeitgeberzuschuss zusammen. Sie ist bis zur Auszahlung der Rente vor Insolvenz geschützt. Doch auch hier besteht der Nachteil, dass es bei der Rentenauszahlung keinen Insolvenzschutz mehr gibt. Zudem ist das Zugreifen auf die Summe während der Aufschubdauer fast nicht möglich.

Fazit: finanzielle Aspekte auf einen Blick

| Fondsgebundene Rente | Riester-Rente | Rürup-Rente | Betriebliche Altersvorsorge | |

| Insolvenzschutz | Nicht vorhanden | Vollkommener Schutz. | Nur bis Rentenzahlung. | Nur bis Rentenzahlung. |

| Zuzahlungen | Möglich, je nach Anbieter | Staatliche Förderung Grund-u Kinderzulage | Staatliche Förderung. | Zuzahlung vom Arbeitgeber. |

| Flexibilität | Whole-Life-Tarife möglich mit vorzeitigem Abruf bzw. Teil/Entnahme. Ideal bei kurzfristigem Kapitalbedarf. | Als Bausparplan oder Fondssparplan abschließbar. (30% des Guthabens als Kapital, Rest wird verrentet) | Keine Auszahlung bei Aufschub, keine einmalige Komplettauszahlung möglich (nur Leibrente). Eingeschränkte Vererbarkeit. | Arbeitgeber entscheidet über Variante, während Aufschubdauer fast kein Zugriff auf das Geld. |

| Steuerliche Perspektive | Entnahme Vor dem 62. Lebensjahr ist Abgeltungssteuer fällig, danach Halbeinkünfteverfahren und bei Verrentung Ertragsanteilbesteuerung. | Zulagen werden von der Steuererstattung abgezogen. | Beitrag ist über die Sonderausgaben steuerlich absetzbar. Die Besteuerung der Rente wird erheblich reduziert. (nachgelagerte Besteuerung) | Die Auszahlung wird versteuert. Evtl. KV-u. Pflegepflicht.

Jedoch Freibetrag vorhanden. |

Da die staatliche Rente immer geringer wird, ist es wichtig, mit einer privaten Altersvor-sorge zusätzlich vorzusorgen, um einen angemessenen Lebensstandard zu sichern. Experten sagen voraus, dass spätestens im Jahre 2030 das Rentenniveau nur noch bei ca. 43% liegt. Wahrscheinlich noch weniger. Andreas Schäfferer aus Landshut berät Sie gerne umfassend zu Ihren Möglichkeiten und geht die Zahlen mit Ihnen durch.